AI人格OS

AIが「標準装備」になる日

かつて企業にとって、「Webサイトを持つこと」自体が差別化でした。しかし現在、問われているのはサイトの有無ではなく、どのような体験を提供できるかです。

この歴史的変化が、まさに今、AIチャットボットの領域で再現されようとしています。

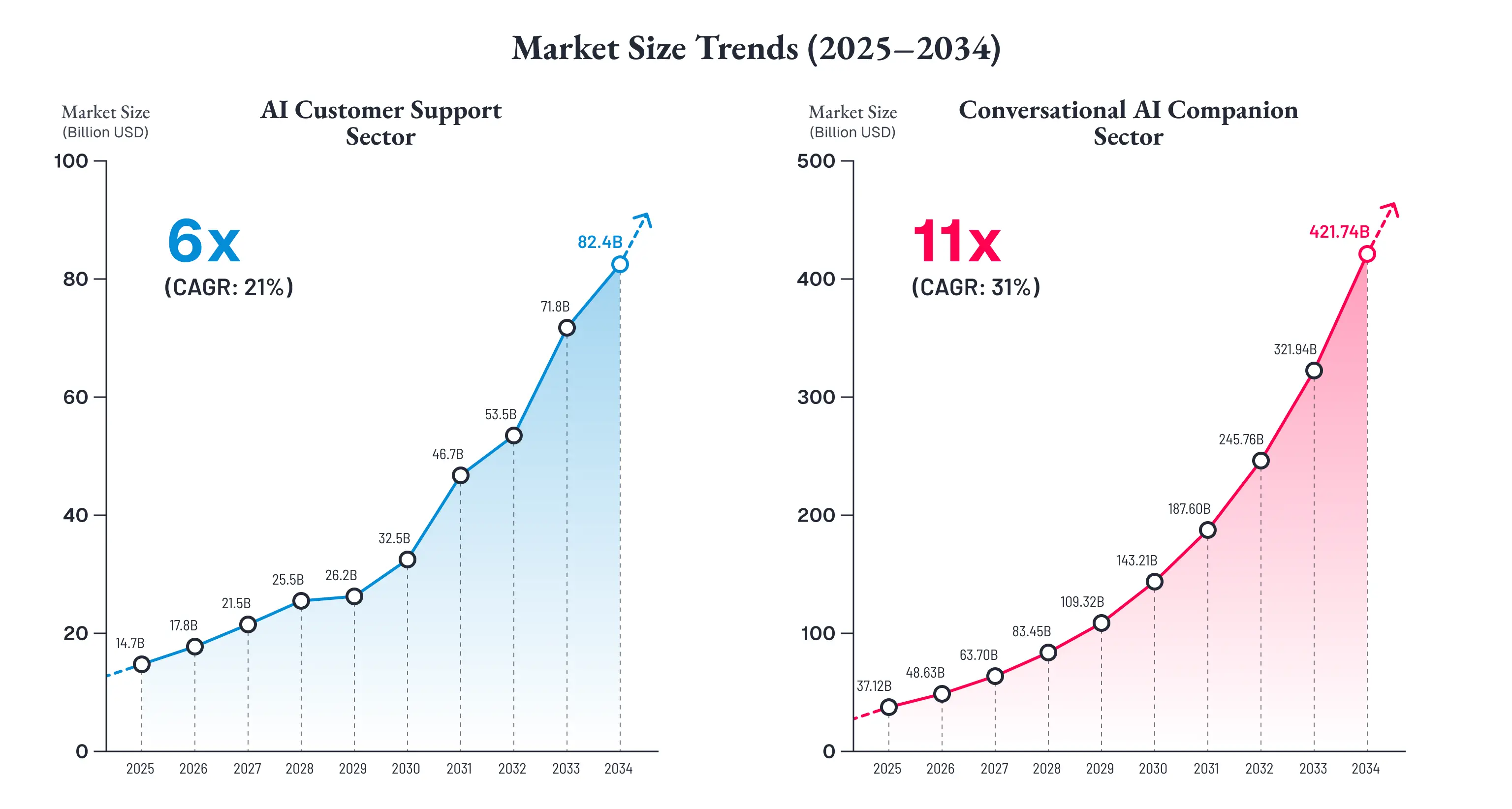

上図の左側が示すように、カスタマーサポートを中心としたAI接客市場は、2025年の147億ドルから2034年には824億ドルへと約6倍 (CAGR 21%) に成長する見通しです。しかし注目すべきは右側のグラフです。接客体験がさらに進化し、AIが「相談相手」や「パートナー」として機能するAIコンパニオン領域は、同期間で11倍 (CAGR 31%) という成長率で、2034年には4,200億ドル超、日本円で約100兆円規模の市場に拡大すると予測されています。

この市場予測は、AIチャットボットがもはや一部の先進企業だけが試験的に導入する新技術ではなく、あらゆるWebサイトやアプリにおける標準的なインターフェースとして、全業界に定着していく未来を指し示しています。

企業のAI投資は急拡大するが、成熟企業はまだ1%

企業側の動きは、すでにPoC(概念実証)段階を終え、本格的な拡大フェーズに入っています。

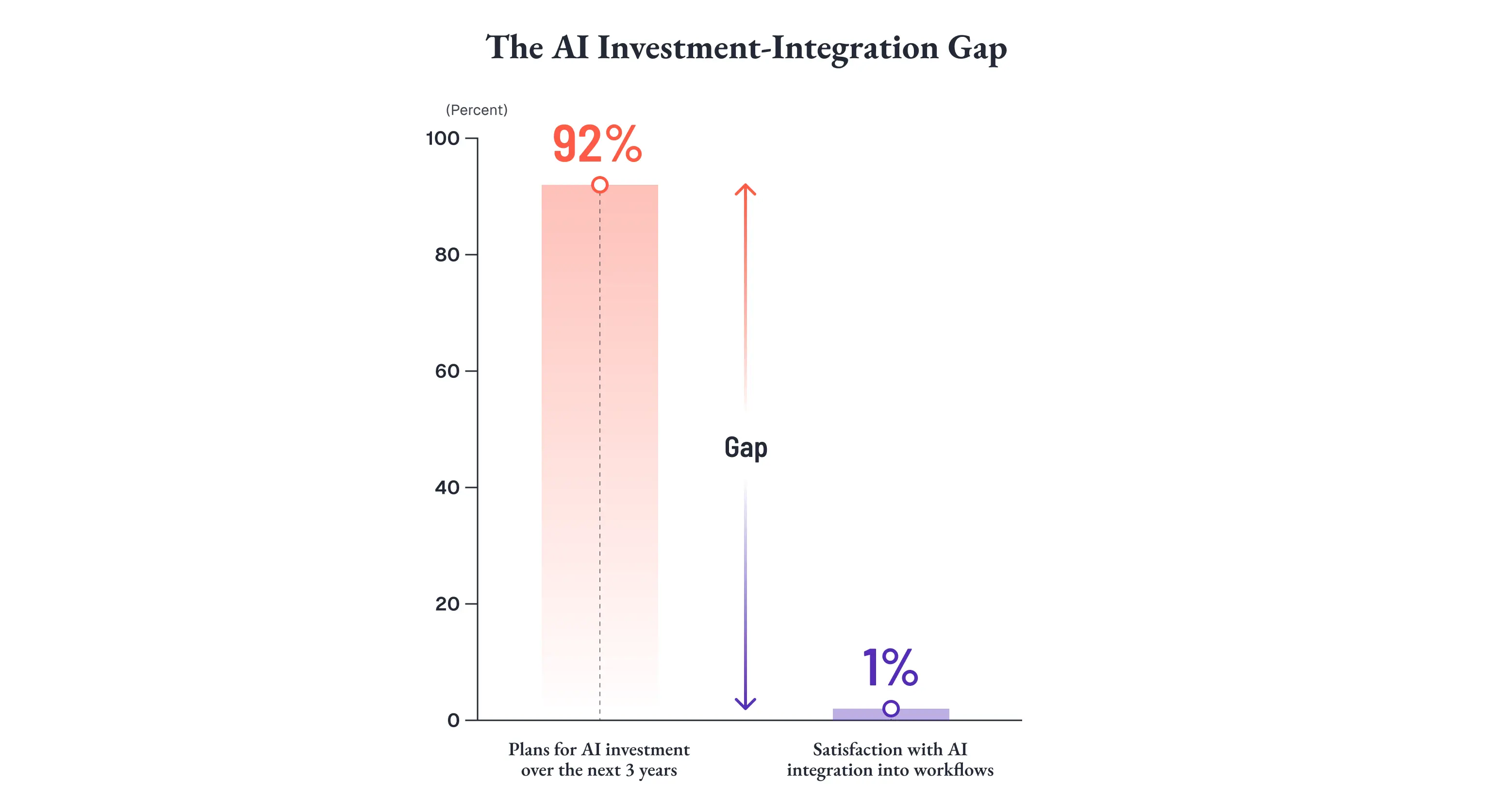

McKinseyの2025年報告書「Superagency in the Workplace」によると、今後3年で92%の企業がAI投資を増やす予定である一方、AIが十分に成熟し業務に統合されていると回答した企業はわずか1%にとどまっています

言い換えれば、大多数の企業がAIへの投資を加速させているにもかかわらず、「それをどのように自社の競争優位やブランド価値に結びつけるか」という問いには、いまだ答えを持てていません。

92%の投資意欲と1%の統合成熟度。

このギャップこそが、2026年現在のAI市場の最大の課題です。

変容する顧客の期待値:AIサポートは「選べる贅沢」から「最低条件」へ

そして、この課題をさらに切迫させているのが、顧客側の期待値の急速な変化です。

顧客はもはや、AIによるスピードと利便性を「付加価値」ではなく「前提条件」として捉え始めています。

Zendeskの2026年CXトレンドレポートによると、74%の消費者がAIの普及を受けて24時間対応を当然と考えるようになり、88%が1年前よりも速い応答を期待していると回答しています。さらに、83%のCXリーダーが、記憶を蓄積するAI (Memory-rich AI) こそが真のパーソナライズ実現の鍵だと認識していることも示されています。

これは、顧客が単に「すぐ答えてくれること」だけでなく、「自分との文脈を引き継いでくれること」まで求め始めていることを意味します。

「標準装備」の後に来るのは「質の選別」

企業は投資を急ぎ、顧客は体験の質を求める。

この二つのベクトルが交差する先に待っているのは、「質の選別」です。

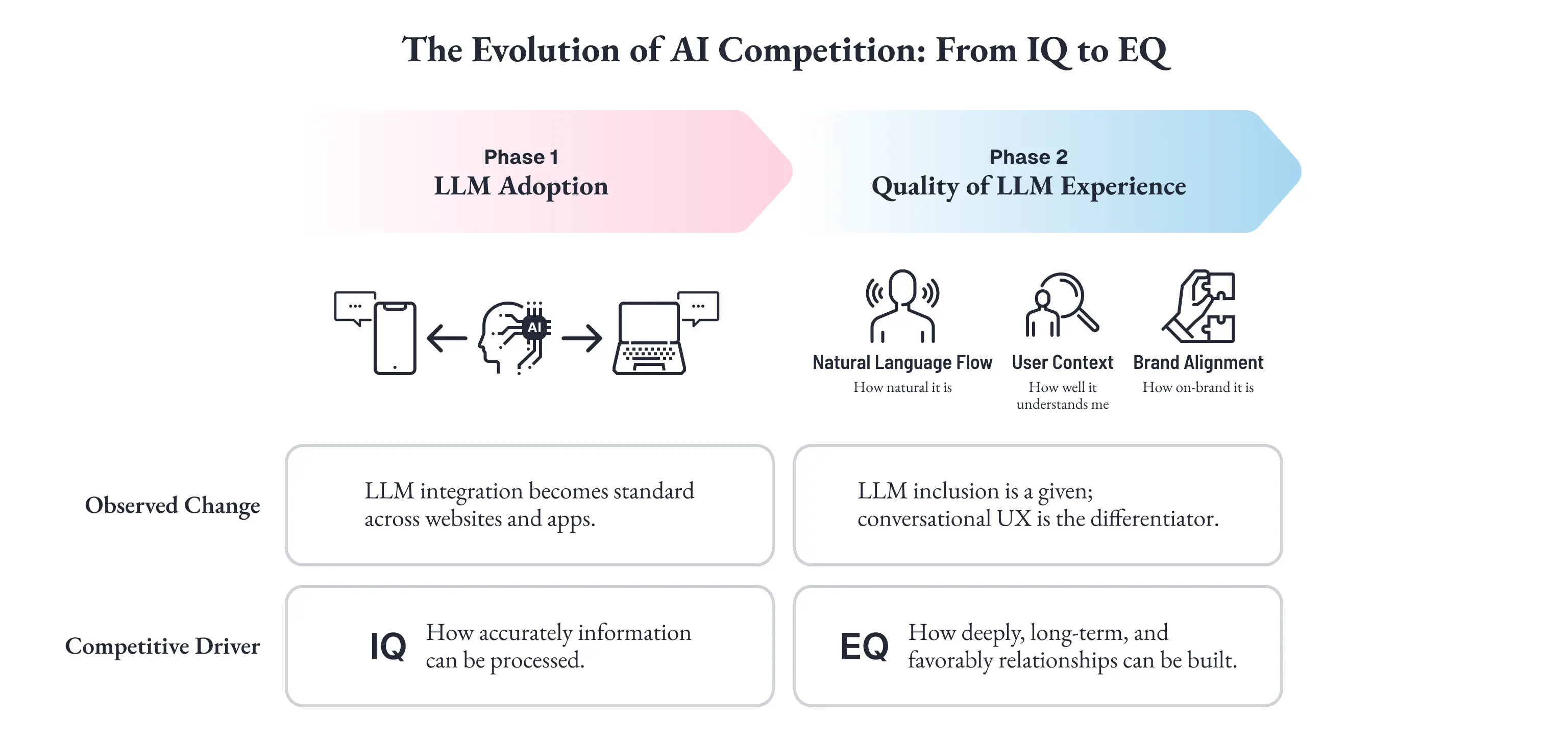

AIが搭載されていること自体が差別化になる時期は、そう長くは続きません。AIチャットボットが多くのWebサイトやアプリで当たり前の「標準装備」になれば、ユーザーが見るポイントは変わります。

「AIがあるかどうか」ではなく、「そのAIがどれだけ自然で、自分を理解し、そしてそのブランドらしく振る舞っているか」それが選ばれる条件になります。

競争の軸は、すでに「機能の有無」から「体験の質」へと移行しています。

これまでのAI競争が「どれだけ正確に情報を処理できるか (IQ)」だったとすれば、これからは「どれだけユーザーと深く、長く、良い関係を築けるか (EQ)」が問われるフェーズに入ります。

ここで本質的な問いが浮かびます。GPTやGeminiなどの高性能な汎用LLMをそのまま導入するだけで、本当にそのブランドらしい会話体験は実現できるのでしょうか。

次節では、汎用LLMが抱える構造的な限界を、具体的な4つの課題として明らかにしていきます。